L’essentiel à retenir : réduire le coût de l’assurance auto passe avant tout par l’ajustement des garanties au profil réel et l’augmentation raisonnée des franchises. Cette stratégie, associée au paiement annuel, diminue mécaniquement la prime. De plus, l’utilisation de la loi Hamon pour comparer les offres génère souvent une économie de plusieurs centaines d’euros.

Réduire votre facture assurance auto sans risque

Pourquoi subir des cotisations élevées chaque mois alors que des mécanismes simples permettent de réduire la facture de votre assurance auto tout en conservant une couverture optimale ? Ce dossier explicatif détaille huit leviers d’action concrets, allant de la révision stratégique des franchises à l’adaptation de votre contrat selon votre usage réel du véhicule. Adoptez ces astuces vérifiées pour identifier les garanties superflues et réalisez enfin des économies significatives sur votre budget annuel sans prendre le moindre risque.

Ajuster son contrat d’assurance pour une facture allégée

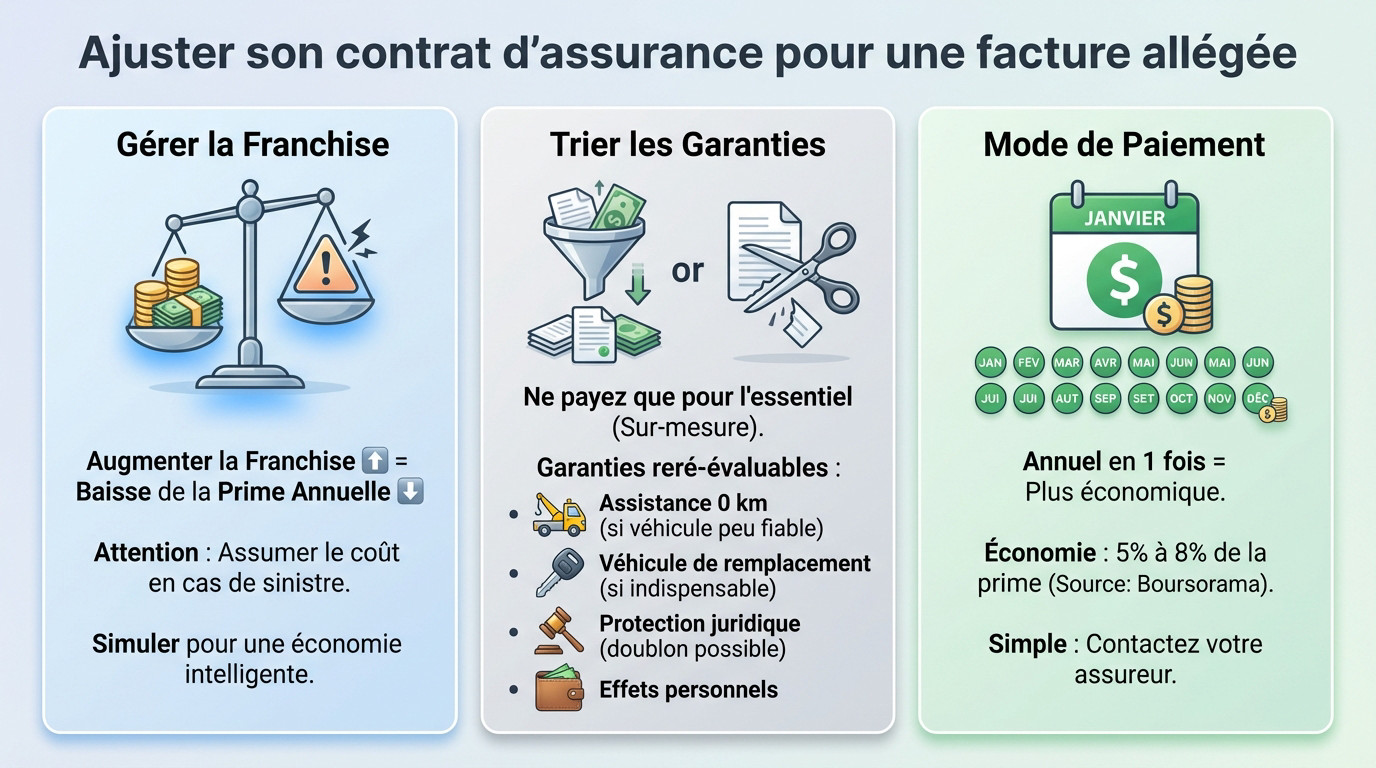

Le jeu de la franchise : un levier à double tranchant

La franchise, c’est la somme qui reste à votre charge après un sinistre. En pratique, augmenter le montant de la franchise fait mécaniquement baisser la prime annuelle. C’est un calcul simple pour l’assureur : moins il risque de payer, moins vous cotisez.

Attention toutefois à ne pas vous piéger vous-même avec ce calcul. Cette astuce n’est valable que si l’on peut assumer financièrement ce montant en cas de pépin. Il faut trouver le juste milieu pour éviter une mauvaise surprise.

Je vous conseille vivement de faire une simulation avant de signer quoi que ce soit. Évaluez l’économie sur la prime par rapport au risque financier que représente la franchise. Le but est de faire une économie intelligente, pas un pari risqué.

Trier les garanties : ne payez que pour l’essentiel

Les contrats sont souvent gonflés de garanties pas toujours utiles pour votre situation. Le sur-mesure est la clé pour ne pas payer pour rien chaque mois. C’est une des meilleures stratégies pour réduire ses frais auto sans sacrifier votre sécurité.

Regardez votre contrat de plus près pour débusquer le superflu. L’assistance 0 km est-elle pertinente si l’on ne tombe jamais en panne près de chez soi ? La protection juridique est-elle vraiment nécessaire ou fait-elle doublon ?

Voici les options :

- Garanties souvent optionnelles à réévaluer : assistance 0 km (utile si voiture peu fiable).

- Véhicule de remplacement (utile si voiture indispensable au quotidien).

- Protection juridique (peut faire doublon avec d’autres contrats).

- Garantie effets personnels.

Modalité de paiement : l’astuce simple et efficace

Les assureurs appliquent souvent des frais cachés pour la gestion des paiements mensuels. Le paiement annuel en une seule fois est donc presque toujours plus économique pour l’assuré. C’est une économie directe et sans effort pour réduire votre facture d’assurance automobile.

L’impact sur votre portefeuille est bien réel et immédiat. Cela peut représenter une baisse de 5 % à 8 % de la prime totale, selon les analyses du secteur. Ce n’est pas négligeable sur le budget annuel.

C’est une action simple à mettre en place dès maintenant. Il suffit de contacter son assureur avant l’échéance pour changer de modalité.

Votre profil et vos habitudes : des mines d’économies

Au-delà du contrat lui-même, votre profil de conducteur et l’usage que vous faites de votre véhicule sont des leviers puissants pour faire baisser la note.

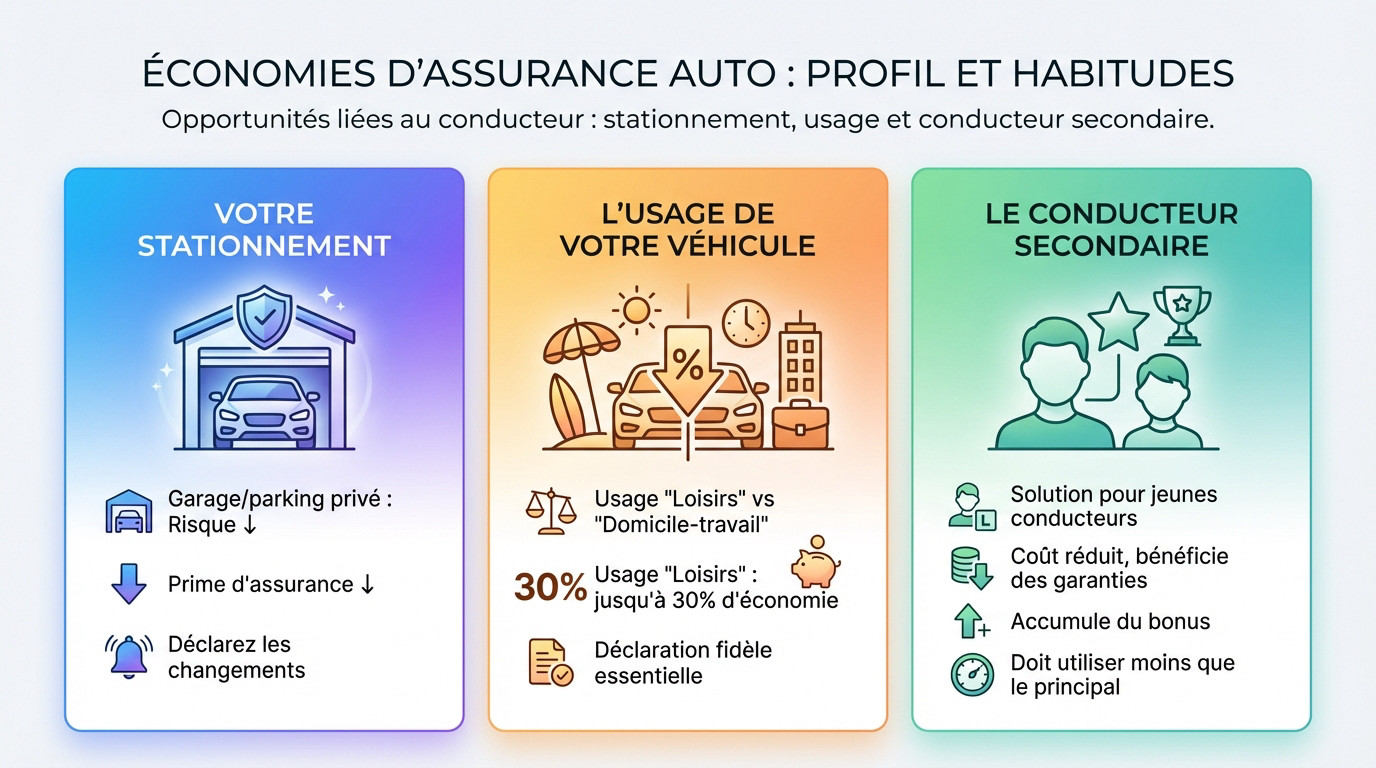

Le stationnement : un détail qui change tout

Les assureurs scrutent votre lieu de stationnement nocturne avec une grande attention. Un garage fermé ou un parking privé est perçu comme bien moins risqué qu’un stationnement classique dans la rue. Le risque de vol ou de vandalisme chute drastiquement.

La conséquence directe se voit sur votre quittance : une prime d’assurance plus faible. L’assureur récompense financièrement la réduction du risque que vous lui faites prendre au quotidien.

Pensez à toujours déclarer un changement de situation rapidement. Si vous déménagez pour un logement avec garage, informez immédiatement votre assureur.

Usage du véhicule : trajets privés ou professionnels ?

Les compagnies font une distinction très nette entre l’usage « loisirs » et les trajets « domicile-travail ». Ce dernier, par sa régularité et son exposition aux heures de pointe, est considéré plus à risque d’accidents. La densité de circulation augmente la probabilité de sinistres.

Déclarer un usage limité aux loisirs est un levier efficace pour réduire votre facture d’assurance auto, avec une économie substantielle allant parfois jusqu’à 30 %. C’est une information à vérifier dans votre contrat.

Gare toutefois à la fausse déclaration auprès de votre compagnie. Il faut que cela corresponde à la réalité de votre usage, sous peine de nullité du contrat.

Le conducteur secondaire : une option pour les jeunes conducteurs

Le statut de conducteur secondaire représente une solution très avantageuse, notamment pour un jeune conducteur débutant. Il bénéficie ainsi des garanties du contrat principal à un coût bien moindre qu’en tant que conducteur principal. C’est une astuce légale et efficace.

Un autre avantage majeur réside dans le fait de commencer à accumuler du bonus. Ce bonus sera ensuite transférable et très utile lorsqu’il souscrira son propre contrat.

Une condition stricte s’applique : le conducteur secondaire doit réellement utiliser le véhicule moins souvent que le conducteur principal. Le contraire est une fraude à l’assurance sévèrement sanctionnée.

La conduite : votre comportement est votre meilleur atout

Mais la manière la plus directe de maîtriser sa prime d’assurance reste encore celle qui dépend à 100 % de vous : votre comportement au volant.

Le bonus-malus : le pilier de votre tarif

Vous connaissez la règle ? Le système récompense la patience des automobilistes. Chaque année passée sans le moindre accident responsable vous offre automatiquement 5 % de bonus. Votre facture s’allège donc mécaniquement au fil du temps.

Mais attention au revers de la médaille. Si le bonus plafonne à 50 % après 13 ans, la sanction est immédiate en cas de pépin. Un accident responsable déclenche une majoration de 25 % (malus). La prudence paie, littéralement.

Qu’en est-il de la mécanique exacte pour réduire la facture d’une assurance auto ? Voici les chiffres à retenir pour comprendre le fonctionnement du bonus-malus :

- Un an sans accident responsable = 5% de bonus.

- Un accident responsable = 25% de malus.

- Le malus disparaît après deux ans.

L’éco-conduite : moins de risques, moins de dépenses

Oubliez la conduite sportive. L’éco-conduite repose sur l’anticipation, des accélérations douces et une vitesse stable. Ce n’est pas seulement bon pour la planète ou le carburant, c’est avant tout un gage de sécurité sur la route.

Le lien avec votre assureur est direct. Une conduite souple et anticipative réduit statistiquement le risque d’accident. Moins de tôle froissée, c’est la voie royale pour sécuriser votre bonus maximal sur la durée.

C’est un véritable cercle vertueux. L’éco-conduite protège votre coefficient et vous fait économiser.

L’assurance connectée : êtes-vous prêt à être suivi ?

Avez-vous entendu parler du « Pay How You Drive » ? Un boîtier installé dans le véhicule scrute désormais votre comportement en temps réel : vitesse, intensité des freinages et accélérations. Big Brother ? Peut-être, mais utile.

La carotte est financière. Si l’algorithme juge votre conduite prudente, vous débloquez des réductions significatives sur la prime, pouvant aller jusqu’à 25%. Une option radicale pour faire baisser la note rapidement.

Reste la question de la vie privée. C’est une option à considérer sérieusement pour les assurances connectées si vous êtes un conducteur vertueux n’ayant rien à cacher.

Le choix du véhicule et de la formule : un duo stratégique

Votre voiture elle-même est un facteur déterminant du coût. Adapter la couverture à sa valeur et à ses caractéristiques est une étape incontournable pour réduire la facture de votre assurance voiture efficacement.

Formule au tiers ou tous risques : le bon calcul

Rappeler que l’assurance au tiers (responsabilité civile) est le minimum imposé par la loi. Elle couvre les dommages causés aux autres, mais pas les vôtres. C’est la base des obligations légales pour votre voiture.

Elle reste l’option la plus économique, idéale pour une voiture de faible valeur ou de plus de 7 ans. Payer une assurance tous risques pour une voiture qui ne vaut plus grand-chose est souvent une perte d’argent sèche.

À l’inverse, l’assurance tous risques est indispensable pour un véhicule neuf ou récent. En cas d’accident responsable, elle couvre vos propres réparations, ce qui peut vous sauver d’une situation financière délicate si vous devez remplacer le véhicule.

Impact de la motorisation et du modèle du véhicule

La logique des assureurs est simple : une voiture puissante est statistiquement plus impliquée dans des accidents graves. Les grosses cylindrées et sportives coûtent donc systématiquement plus cher à assurer qu’une petite citadine raisonnable.

Un autre facteur pèse lourd : la popularité du modèle auprès des voleurs. Certains véhicules, comme la Renault Clio IV, sont sur-représentés dans les statistiques de vol, ce qui augmente la prime inévitablement.

Voici un conseil pratique. Installer un système antivol agréé (alarme, traceur GPS) peut parfois permettre de négocier une petite ristourne sur la prime « vol » auprès de votre compagnie.

Tableau comparatif des formules d’assurance

Pour y voir plus clair rapidement, voici un résumé des différentes formules disponibles et de leur champ d’action.

| Formule | Niveau de couverture | Pour quel véhicule ? | Coût indicatif |

|---|---|---|---|

| Au Tiers | Responsabilité civile (dommages aux autres) | Véhicule de plus de 7 ans ou de faible valeur | Faible |

| Tiers Étendu / Intermédiaire | RC + garanties optionnelles (bris de glace, vol, incendie) | Véhicule entre 3 et 7 ans | Moyen |

| Tous Risques | Couverture maximale (dommages tous accidents, même responsables) | Véhicule neuf ou de grande valeur (< 3 ans) | Élevé |

Passer à l’action : comparer, négocier et résilier

Une fois votre contrat et votre profil optimisés, il est temps de se confronter au marché. La fidélité paie rarement en assurance auto.

Le pouvoir des comparateurs en ligne

Les comparateurs en ligne s’imposent comme l’outil numéro un pour faire jouer la concurrence. En quelques minutes, ils permettent d’obtenir des dizaines de devis personnalisés pour réduire votre facture assurance auto. C’est un gain de temps et d’argent considérable.

L’économie moyenne peut atteindre plusieurs centaines d’euros par an pour des garanties équivalentes, selon les données récentes. L’écart tarifaire entre les assureurs est souvent surprenant, voire illogique.

Je vous conseille de le faire au moins une fois par an. Visez la période juste avant la date d’échéance de son contrat.

La loi Hamon, votre meilleure alliée pour changer

Tout savoir sur la loi Hamon est indispensable. Après la première année de contrat, vous pouvez résilier votre assurance voiture à tout moment, sans frais ni justification. Fini l’attente stressante de la date d’échéance.

Sachez que le nouvel assureur se charge généralement de toutes les démarches de résiliation administrative. La transition est donc simple et transparente pour l’assuré, sans risque de coupure.

Cette loi a redonné le pouvoir aux consommateurs face aux compagnies. Il ne faut surtout pas hésiter à l’utiliser.

L’art de négocier avec son assureur actuel

Beaucoup oublient la négociation directe. Avant de résilier, il faut toujours tenter de négocier avec son assureur actuel. Ils préfèrent souvent faire un geste commercial immédiat que de perdre un client.

Appelez votre conseiller, armé d’un ou deux devis concurrents moins chers trouvés en ligne. Mentionnez votre fidélité et votre bon historique de conduite comme arguments supplémentaires pour faire plier le tarif.

- Obtenir des devis concurrents.

- Contacter son conseiller par téléphone.

- Présenter les offres concurrentes et demander un alignement.

- Rester courtois mais ferme.

Les formules spécifiques pour les petits rouleurs

Si votre voiture sort rarement du garage, des solutions ciblées existent. C’est une méthode efficace pour réduire la facture assurance auto en ne payant que votre consommation réelle.

L’assurance au kilomètre : le forfait annuel

Le principe repose sur un engagement clair : vous promettez à l’assureur de ne pas dépasser un certain nombre de kilomètres par an. Ce plafond tourne souvent autour de 5 000 ou 8 000 km.

Cette contrainte est récompensée par une prime d’assurance fortement réduite. C’est une solution parfaite pour les retraités ou les citadins utilisant les transports en commun la semaine.

Attention toutefois au dépassement du forfait : une régularisation sera appliquée. Il faut donc bien estimer ses besoins avant de s’engager pour éviter les mauvaises surprises.

Le « pay as you drive » : payez au kilomètre près

La formule « Pay As You Drive » change la donne. Un boîtier GPS enregistre les kilomètres réellement parcourus. La prime se compose alors d’une partie fixe (l’abonnement) et d’une partie variable.

C’est la formule la plus juste pour les usages très occasionnels et irréguliers. Vous payez exactement pour ce que vous utilisez, sans superflu. Une logique implacable pour optimiser votre budget.

Selon les profils, les économies peuvent varier de 12% à 40% par rapport à un contrat classique. Une vraie opportunité pour les conducteurs occasionnels de réaliser des économies substantielles.

Optimiser son assurance auto repose sur quelques leviers simples. Ajustez vos garanties, valorisez votre bonne conduite et n’hésitez pas à faire jouer la concurrence régulièrement. En restant vigilant sur votre contrat et vos habitudes, vous réduisez durablement votre budget assurance automobile sans compromettre votre sécurité.

FAQ

Comment faire baisser concrètement le prix de mon assurance auto ?

Plusieurs leviers existent pour réduire la facture sans rogner sur votre sécurité. Vous pouvez augmenter le montant de votre franchise, ce qui réduit mécaniquement la prime annuelle demandée par l’assureur.

Pensez également à opter pour le paiement annuel de votre cotisation en une seule fois. Cette astuce simple permet souvent d’économiser les frais de gestion appliqués aux prélèvements mensuels.

Comment puis-je négocier efficacement le tarif de mon assurance ?

La clé d’une bonne négociation réside dans la comparaison préalable. Avant d’appeler votre assureur, munissez-vous de devis concurrents proposant des garanties équivalentes à un meilleur tarif.

Faites valoir votre fidélité et votre bon comportement au volant pour demander un alignement. Si votre assureur refuse, rappelez-lui que la loi Hamon vous permet de changer de contrat très facilement.

Pourquoi je paye plus cher mon assurance auto que la moyenne ?

Le tarif dépend directement du niveau de risque estimé par la compagnie d’assurance. Un profil de jeune conducteur, un historique d’accidents ou le choix d’un véhicule puissant font grimper la note.

Votre lieu de résidence et de stationnement joue aussi un rôle majeur. Garer votre véhicule dans la rue plutôt que dans un garage fermé expose à plus de risques, ce qui se répercute sur le prix.

Quelle est la formule d’assurance voiture la moins chère actuellement ?

L’assurance au tiers, qui couvre uniquement la responsabilité civile, reste la formule la moins onéreuse. Elle est particulièrement adaptée aux véhicules anciens ou de faible valeur.

Cependant, le prix ne doit pas être le seul critère de choix. Pour une voiture neuve, cette économie immédiate peut se transformer en perte financière importante en cas d’accident responsable.

Quand baisse le prix de l’assurance voiture ?

Le prix diminue principalement grâce à l’accumulation du bonus. Chaque année passée sans accident responsable vous octroie une réduction de 5 % sur votre coefficient, faisant baisser la prime.

Une baisse significative survient également après trois années d’assurance sans interruption. Vous perdez alors le statut de jeune conducteur et la surprime coûteuse qui y est associée disparait.